Projektfinanzierung – welcher Kredit passt denn?

- 21.04.2021

Symbolbild: Projektfinanzierung (Quelle: Spencer Davis, Unsplash)

Im Leben eines KMU gibt es eine Vielzahl an Projekten, die der Unternehmer umsetzen möchte – sind sie schliesslich sein grösster Stolz. Projekte kosten aber auch und lösen damit ein Finanzierungsbedürfnis aus. Welche das sind, erfahren Sie hier.

Autoren: Daniel V. Christen

Laura Schaad

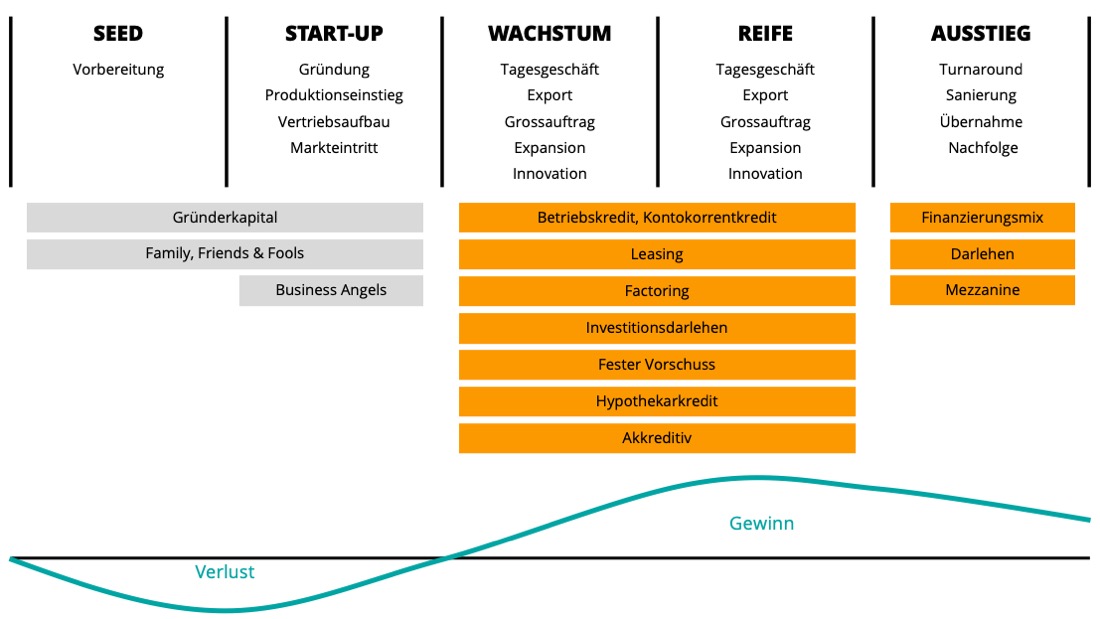

Im Lebenszyklus einer Firma gibt es verschiedene Phasen und in diesen werden immer wieder Projekte umgesetzt, durch die Finanzierungsbedürfnisse auftreten Doch nicht immer können diese durch Fremdkapital gedeckt werden – besonders, wenn die Phase risikobelastet ist. Doch schauen wir uns den Lebenszyklus und die verschiedenen Phasen im Einzelnen an:

Bild: Fremdfinanzierung im Unternehmenslebenszyklus (Quelle: Systemcredit)

Seed & Start-Up

Noch vor Gründung eines Unternehmens finden sich die Gründer in der Vorbereitungsphase (Seed) und planen ihr Geschäftskonzept. Mit der Firmengründung selbst beginnt dann die Start-Up-Phase und die Umsetzung in die Praxis: Die Produktion wird gestartet, der Vertrieb aufgebaut und der Markteintritt gewagt. Eine Phase mit vielen Projekten, die Geld verschlingt und sehr riskant ist. Grossen Investitionen stehen keine Einnahmen gegenüber – die Firma befindet sich tief in der Verlustzone.

Klassische Kreditgeber können in diesem Moment noch kaum eine Abschätzung der Zukunftschancen vornehmen. Aus diesem Grund kommen in dieser Phase für die Kapitalbeschaffung nur das Eigenkapital der Gründer selbst, der «3F’s» (Family, Friends & Fools) sowie Business Angels in Frage.

Wachstum & Reife

Mit den ersten Einnahmen aus erfolgreichen Verkäufen nähert sich die Firma der Wachstumsphase, wo es gilt, mit genug Einnahmen den Break-even zu knacken, um in die Gewinnzone zu gelangen. Firmen wollen in dieser Phase stark wachsen und dafür wird in neue Produkte, Märkte und Länder investiert, Prozesse auf- und ausgebaut und Kapazitäten erweitert. In der Reifephase werden die in der Wachstumsphase erweiterten Prozesse optimiert und auf Effizienz getrimmt, um die Ertragskraft der Firma weiter zu stärken.

Alles kapitalintensive Projekte, die sich optimal zur Fremdfinanzierung eignen. Schliesslich hat sich Ihre Firma bereits am Markt bewiesen und kann das den Kreditgebern mit Geschäftsberichten auch beweisen. In der Wachstumsphase können deshalb erstmals fremde Kreditgeber die Finanzierungsbedürfnisse eines KMU decken.

Tagesgeschäft

Der tägliche Betrieb kann gerade in der Wachstumsphase die Liquidität stark belasten, denn es muss Material vorbestellt, die Lager gefüllt, zusätzliches Personal eingestellt werden u.v.m. Da die Produkte zuerst hergestellt und dann erst verkauft werden können, liegt zwischen der Zahlung an Lieferanten (Kreditoren) und dem Zahlungseingang von Kunden (Debitoren) oft eine sehr lange Zeitspanne, die finanziell durchgestanden werden muss. Denn es können existenzbedrohende Liquiditätsengpässe auftreten, selbst wenn die Firma sich ja eigentlich im Wachstum befindet und volle Auftragsbücher hat.

Um solche Liquiditätsengpässe zu überbrücken, können Kontokorrent- und Überbrückungskredite, Factoring oder Sell-and-Lease-Back in Frage kommen.

Export

Beim Export kommen zweierlei Faktoren ins Spiel, wenn es um die Finanzierung geht. Zum einen benötigt Ihre Firma erstmals Fremdwährung zum Handel mit anderen Ländern, wofür Sie ein Fremdwährungskonto benötigen, um Devisen an- und verkaufen zu können. Zum anderen müssen Sie nun ausländische Normen einhalten und Zertifikate beschaffen, die im Inlandmarkt nicht nötig sind, oder Sie müssen Beglaubigungen beschaffen und zahlen Fracht-, Zoll- und Versicherungskosten, die im Inland nicht anfallen. Zudem kennen Sie den Käufer im Ausland oft weniger gut und wollen deshalb die Zahlung zu zusätzlichen Kosten absichern.

Im Export sind Betriebskredite oder Akkreditive nützliche Finanzierungsformen.

Grossauftrag

Richtiges Wachstum erreichen Firmen ganz oft durch die ersten Grossaufträge. Handelt es sich um einen Produktionsauftrag, so müssen zusätzliches Rohmaterial und Komponenten eingekauft werden und dafür zusätzlicher Lagerraum geschaffen werden. Möglicherweise muss eine zusätzliche Maschine gekauft werden oder der aktuelle Maschinenpark aufgerüstet werden. Wenn der bisherige Platz nicht reicht – zum Beispiel, wenn eine zusätzliche Produktionsstrasse eingerichtet werden muss – muss aus- oder umgebaut werden, um mehr Platz zu schaffen. Oft erfordert ein Grossauftrag auch zusätzliche Arbeitsstunden, die nur durch zusätzliche Temporärkräfte oder durch Überstunden und Wochenendarbeit des bestehenden Personals geleistet werden können, was beides sehr kostspielig ist. Mehr Arbeitsstunden und Mitarbeitende bedingen mehr Werkzeug und Arbeitskleidung. Ausserdem bewirken mehr Maschinenstunden zusätzliche Kosten für Energie, Wasser oder Strom. Für die Auslieferung fallen zusätzliche Kosten für Transport und Logistik an, eventuell müssen gar neue Fahrzeuge beschafft werden. Ein Grossauftrag kann also enorm viele Teilprojekte auslösen. Je nach Auftrag kann das so kostenintensiv werden, dass es aus eigener Tasche nicht finanzierbar ist.

Finanzierungen, die hier helfen können – abhängig von Branche, bereits bestehenden Finanzierungen und der Kreditfähigkeit der Firma selbst – sind Betriebs- und Kontokorrentkredite, Investitionsdarlehen, Leasing oder im Falle von Immobilien Hypothekarkredite.

Expansion

Expandiert ein Unternehmen an einen zusätzlichen Standort – manchmal gar in einem anderen Land – so wirkt sich auch das aus. Expansion löst ähnliche Projekte wie ein Grossauftrag aus, nur dass hier eben alles zusätzlich beschafft werden muss, um den neuen Standort aufzubauen.

Für die Expansion kommen für die neuen Produkte ebenfalls Betriebs- und Kontokorrent- und Hypothekarkredite sowie Investitionsdarlehen und Leasing in Frage.

Innovation

Innovation ist gerade bei KMU ein wichtiges Thema – ist die Innovation doch ein Treiber für Wachstum. Bei Innovation denken wohl viele zuerst an Forschung & Entwicklung in die eigenen Produkte und Prozesse. Innovation beinhaltet aber auch Themen wie beispielsweise die Digitalisierung.

Dabei geht vor allem die nötige Forschungsausrüstung ins Geld. Nachdem Produkte und Prozesse mit Innovation verbessert wurden, müssen in der Umsetzung neue Maschinen beschafft und aufgrund deren Grösse neue Räume bezogen werden. Für die Digitalisierung etwa müssen neue Computer und Anlagen beschafft werden, um die Produktion neu auszustatten. Schulungen des Personals, aber auch Beratungshonorare fallen in diese Kategorie.

Je nach Teilprojekt können hier Betriebskredite, feste Vorschüsse, Investitionsdarlehen, Leasing oder aber auch Hypothekarkredite in Betracht gezogen werden.

Ausstieg

Die letzte Phase bedeutet nicht zwingend die Schliessung der Firma, sondern viel eher eine starke Änderung der Organisationsstruktur. Die Firma hat viele Jahre des Wachstums hinter sich, welches sich nun abgeschwächt oder sogar in Schrumpfung gewechselt hat. Das führt zu einem Turnaround, einer Sanierung oder einer Übernahme der Firma. Oft ist in dieser Situation auch die Zeit gekommen, einen Nachfolger zu suchen und die Früchte der selbst geleisteten Wachstumsarbeit zu geniessen. Alles Situationen, die sehr komplex sind und deshalb oft durch einen Unternehmensberater unterstützt werden.

Entstehen hier Finanzierungsbedürfnisse, empfehlen wir Ihnen, sich auch für die Finanzierung beraten zu lassen – denn oftmals macht hier ein gut abgestimmter Mix aus verschiedenen Finanzierungen am meisten Sinn.

Refinanzierung

Jeder Kredit läuft einmal aus, oder man sucht ganz einfach bessere Kreditkonditionen für eine noch laufende Finanzierung. Je nach Kredit, der ersetzt werden soll, lohnt sich auch hier eine ganzheitliche Betrachtung und Beratung durch Experten.

Gesund finanziert

Nicht jedes Projekt und nicht jede Finanzierung machen Sinn. Deshalb sollten Sie für eine gesunde Finanzierung in einem ersten Schritt das Projekt und seinen Nutzen prüfen. Unterstützung dabei kann Ihnen die Investitionsrechnung bieten. Im zweiten Schritt sollten Sie die Fremdfinanzierung prüfen. Mit dem Leverage-Effekt-Tool können Sie ermitteln, ob Sie mit einer Fremdfinanzierung zusätzlichen Gewinn erwirtschaften können oder ob dieser mit der Bezahlung aus eigener Kasse höher ausfällt.

Digitale Kreditplattform für KMU

Eine Finanzierung ist in Ihrem Fall sinnvoll? Dann können Sie bei uns direkt Ihre Kreditanfrage starten und mehrere Offerten von verschiedenen Anbietern erhalten. Erleben Sie auf unserer digitalen Kreditplattform einfachen, effizienten und unabhängigen Zugang zu den attraktivsten Kreditangeboten am Markt.