Finanzierungsmarkt Schweiz

- 28.02.2020

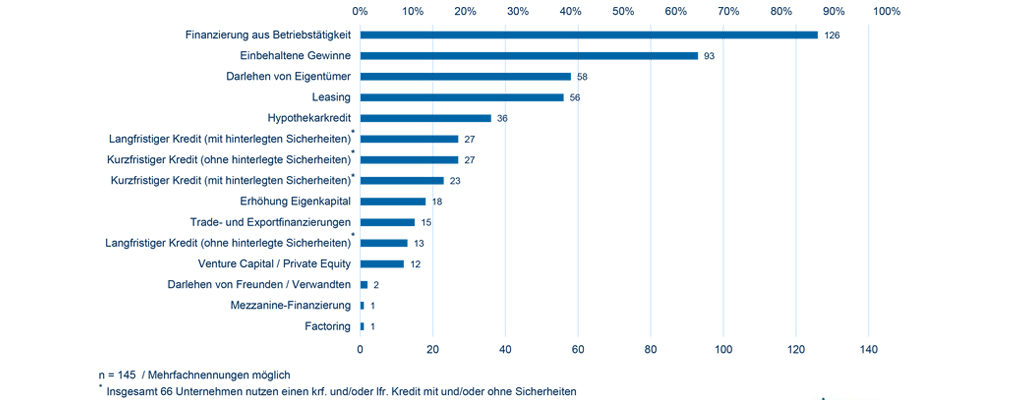

Verwendete Finanzierungsformen (Quelle: ZHAW in “Untersuchung der Finanzierungsinstrumente und Finanzierungsmöglichkeiten von KMU”)

Jedes Jahr wird in der Schweiz gemäss Schweizer Nationalbank die enorme Summe von CHF 300 Milliarden als Kredit an KMU vergeben. Das entspricht fast der Hälfte des Bruttoinlandprodukts des Jahres 2018. Wer braucht denn so viel Kredit, für was und wie? Lesen Sie mehr zum Markt für KMU-Finanzierungen Schweiz.

Nur 1/3 aller KMU mit Bankkredit

Die Schweiz ist ein Land von KMU: die kleinen und mittelgrossen Unternehmen, die weniger als 250 Mitarbeitenden zählen, machen 99.7 % aller Schweizer Firmen aus. Diese 589’000 KMU beschäftigen mehr als 3 Millionen Menschen, das heisst 67 % aller Arbeitnehmenden. Es ist also äusserst wichtig, dass dieses ökonomische und gesellschaftliche Rückgrat der Schweiz auch genügenden Zugang zu Finanzierungsmitteln hat und auf dem Finanzierungsmarkt der Schweiz gebührend Platz eingeräumt erhält.

Eine Studie der Hochschule Luzern im Auftrag des SECO über die «Finanzierung von KMU in der Schweiz» zeigte im Jahr 2017 jedoch auf, dass nur 1/3 aller KMU überhaupt eine Aussenfinanzierung (z.B. von einer Bank) hat. 2/3 können also nicht auf externe Finanzierungsquellen zugreifen. Eine «Untersuchung der Finanzierungsinstrumente und Finanzierungsmöglichkeiten von KMU» durch die ZHAW bei Swissmem-Mitgliederfirmen vom Jahr 2019 bestätigt den Befund der Hochschule Luzern im Auftrag des SECO: Die von der Anzahl her wichtigsten Finanzierungsinstrumente der Swissmem-Mitglieder waren die Innenfinanzierung (Finanzierung aus Betriebstätigkeit), gefolgt von einbehaltenen Gewinnen. Nur 39 % der befragten Firmen nutzen verschiedene Formen von Bankkrediten.

Verwendungszwecke von Krediten

In der ZHAW-Untersuchung gaben 35 % derjenigen Firmen, welche einen Bankkredit erhalten haben, an, diesen für die Aufrechterhaltung der Liquidität (auch Nettoumlaufkapital oder «Net Working Capital» genannt) zu verwenden. 36 % setzen einen Bankkredit für Wachstumsprojekte ein und 16 % für die in der MEM-Branche besonders wichtige Digitalisierung.

Kredite erhalten

In der SECO-Studie gab jedes siebte Unternehmen an, in den letzten zwölf Monaten einen Kreditantrag eingereicht zu haben. Sei es zur Verlängerung einer bestehenden Finanzierung oder für eine Neufinanzierung. 10 % der befragten KMU beabsichtigten, in den nächsten zwölf Monaten einen Kredit zu beantragen.

Jedes zwölfte KMU fühlte sich vom Kreditantrag entmutigt und hat deshalb trotz Finanzierungsbedürfnis keinen Antrag eingereicht. Mögliche Gründe dafür waren unter anderem die Annahme von zu hohen Sicherheiten, zu mühsamen Kreditprozessen sowie die Erwartung, dass der Antrag nicht bewilligt werden würde. Entgegen diesen negativen Erwartungen wurden gemäss der SECO-Studie rund drei Viertel aller Finanzierungen bewilligt und die KMU erhielten das beantragte Kreditvolumen voll ausbezahlt. Von den eingereichten Kreditanträgen wurden lediglich 6 % abgelehnt, was in etwa auch den früheren Studien entspricht. Ungenügende Finanzkraft und zu wenig Sicherheiten waren die Hauptgründe für die Ablehnung.

Werden die Resultate der SECO-Studie nach Unternehmensgrösse aufgeteilt, hat sich gezeigt, dass der Anteil von Unternehmen mit Bankfinanzierung bei den Mikrounternehmen deutlich geringer ist als bei KMU mit mehr als 10 Beschäftigten. Auch das Unternehmensalter hat einen Einfluss: der Anteil KMU mit Bankfinanzierung steigt mit zunehmendem Alter der Firma. Dieser Trend ist insbesondere bei Mikrounternehmen mit weniger als 10 Mitarbeitenden ausgeprägt.

Unter den Kreditformen sind besonders Hypotheken und Kontokorrentkredite gefragt, aber auch Darlehen und Leasing sind zwei weitere, oft verwendete Instrumente. Spezialformen wie etwa Factoring oder Crowdlending sind aktuell eher selten.

Haben auch Sie ein Finanzierungsbedürfnis? Dann finden Sie hier weitere Informationen zu Systemcredit.